核心观点速览

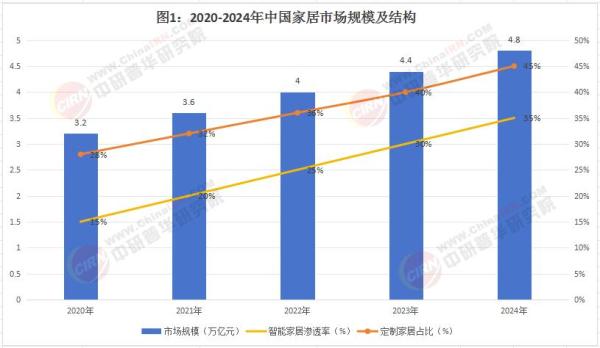

消费升级与技术革命共振:2020-2024年中国家居市场规模年复合增长率达9.7%,2024年突破4.8万亿元,智能家居渗透率提升至35%,整家定制模式贡献超40%增量。

三梯队竞争格局:欧派、索菲亚、顾家家居TOP3市占率超18%,区域品牌(志邦、好莱客)靠差异化服务突围,跨界玩家(小米、华为)重构生态规则。

技术重构产业逻辑:AI云设计出图效率提升20倍,3D打印家具成本降至传统工艺65%,智能睡眠系统用户复购率突破55%。

2030年关键预测:行业规模将突破8万亿元,全屋智能解决方案占比超60%,海外市场收入贡献率从3%提升至22%。

家居行业竞争格局与2030年市场预测深度分析 解码智能生态、场景革命与万亿赛道突围战

一、新消费浪潮下的家居产业重构

1.1 需求分层与场景裂变

2024年家居消费呈现三极分化:

刚需市场(预算10万以下):保障房拎包入住套餐占比提升至38%,尚品宅配29800元全屋套餐交付周期缩至18天;

改善市场(10-50万):顾家全屋定制客单价突破23万元,设计改稿次数从7次降至1.2次;

高端市场(50万+):威法VIFA推出百万级高定整装,意大利进口板材使用率超90%。

中研普华观点:在《2025-2030年家居行业报告》中指出,场景化销售将成为核心增长引擎,预计2030年阳台改造、亲子空间等细分场景市场规模将突破1.2万亿元。

1.2 技术突破降本增效

AI设计革命:酷家乐KoolVR实现10分钟生成全屋设计方案,客户决策周期缩短70%;

智能制造:欧派武汉基地机器人喷涂效率达人工20倍,板材利用率提升至94%;

数字门店:索菲亚元宇宙展厅单日访问量突破50万人次,转化率较实体店高3倍。

根据中研普华产业研究院发布《2024-2029年家居产业现状及未来发展趋势分析报告》显示分析

二、中国家居市场现状与产业链图谱

2.1 市场规模与结构分析

2024年中国家居市场规模达4.8万亿元,细分领域中定制家居增速最快(年增21%),成品家具占比下降至32%。

2.2 产业链价值分布

家居产业链形成三大价值板块:

上游材料:万华化学无醛板材、坚朗五金智能铰链、三棵树艺术涂料;

中游制造:欧派整家定制、慕思健康睡眠系统、林氏木业互联网爆款;

下游服务:住小帮设计平台、鲁班到家安装服务、好好住内容社区。

核心环节

上游:原材料供应

木材与五金:

毛利率约15%-20%,依赖进口木材价格波动。

头部企业如丰林集团通过规模化采伐降低成本,毛利率约20%。

皮革与布料:

皮革毛利率约18%-25%,高端定制家具用皮溢价明显。

布料环节毛利率约12%-18%,受棉花期货影响显著。

海绵与塑料:

标准化海绵毛利率约10%-15%,记忆棉等高端材料毛利率可达25%。

工程塑料毛利率约20%-30%,依赖技术创新。

中游:生产制造

标准化家具:

毛利率约25%-35%,如宜家OEM代工模式。

成本控制能力决定利润空间,规模化企业净利率约5%-8%。

定制家居:

整体毛利率超30%,橱柜/衣柜等核心品类毛利率35%-45%。

头部企业如欧派、索菲亚通过柔性化生产提升溢价。

智能家居:

毛利率约40%-55%,依赖算法与硬件集成能力。

高端品牌(如科沃斯)通过生态闭环提升附加值。

下游:渠道与服务

连锁卖场:

毛利率约50%-70%,红星美凯龙、居然之家占据高端市场。

租金+扣点模式保障高毛利,但线上冲击下费用率攀升。

电商平台:

毛利率约25%-40%,依赖流量成本与物流效率。

头部企业如林氏木业通过爆款策略提升周转。

安装服务:

毛利率仅8%-12%,人力成本占比超70%。

第三方平台(如万师傅)通过标准化流程压缩成本。

产业链价值分配逻辑

品牌溢价效应:

中游定制家居通过设计、服务构建品牌壁垒,获取高毛利。

下游卖场依托选址与招商能力,形成流量垄断。

规模效应限制:

上游原材料受价格波动与环保成本压制,毛利率提升困难。

安装服务因人力密集特征,难以突破成本瓶颈。

技术驱动升级:

智能家居通过IoT技术集成,实现硬件溢价+数据变现。

生产端CNC数控设备普及,推动定制化成本下降。

行业趋势影响

国产替代加速:

高端五金件(如百隆铰链)国产化率提升,成本下降5%-10%。

国产海绵品牌(如梦百合)通过技术突破,抢占高端市场。

渠道变革:

线上渗透率超40%,倒逼卖场降低扣点(从25%降至20%)。

直播电商催生C2M模式,压缩中间环节毛利。

服务延伸:

家居企业布局全屋定制+软装搭配,客单价提升30%-50%。

售后维保服务通过会员制锁定长期收益,毛利率超25%。

三、竞争格局:头部绞杀与生态突围

3.1 传统巨头护城河瓦解

欧派家居:整装大家居门店突破800家,但经销商单店提货额下降18%;

索菲亚:康纯板环保认证提升客单价12%,但设计同质化导致复购率跌破40%;

顾家家居:收购国际品牌失败,但功能沙发线上销量保持35%年增长。

3.2 新势力模式创新

林氏木业:抖音直播间日销破2000万,爆款床垫30秒售罄5万张;

住范儿:旧房改造套餐标准化程度达85%,北京地区市占率超40%;

造作新家:设计师联名款溢价超300%,但供应链交付延期率达25%。

3.3 跨界玩家降维打击

小米生态链:云米智能衣柜接入米家APP,SKU复用率提升至70%;

华为全屋智能:PLC电力线通信技术实现98%设备连接稳定度,高端市场市占率超25%。

四、未来趋势:绿色革命与全球化

4.1 可持续性重塑产业

循环经济:宜家中国推出家具租赁服务,年回收改造旧家具超50万件;

零碳工厂:欧派清远基地光伏发电覆盖60%能耗,获TÜV莱茵碳中和认证。

4.2 出海战略加速

东南亚市场:顾家越南工厂年产能突破30万套,物流成本降低40%;

高附加值输出:慕思在澳洲开设健康睡眠中心,床垫单价达国内3倍。

五、中研普华产业研究院战略建议

场景深挖:开发银发适老、宠物友好等细分场景解决方案;

技术卡位:布局AI设计大模型与3D打印柔性制造技术;

生态共建:联合地产商打造精装房智能家居前装标准。

当下第十届全民恋家节全国门店同步开启,可观... 【详细】

很长一段时间里,地板在家装预算里总是那个最... 【详细】

六一国际儿童节之际,云峰莫干山第六届“益起... 【详细】

7月8日下午,以“生态优先、绿色发展”为主题... 【详细】

2026年3月20日,莫干山中国实木定制节第三季暨... 【详细】