摘要:以中国海关数据为来源,本文分析了2024年中国纤维板类产品进出口贸易情况。2024年,中国纤维板类产品进口量为5.4万t,同比增长4.29%;出口量达275.84万t,远超进口量,较2023年增长25.14%。中密度纤维板(MDF)和强化木地板(Laminate Flooring)占纤维板产品进出口总量的90%以上。中国纤维板企业亟需加快技术创新与产品升级,巩固出口竞争优势。

中国纤维板产业作为典型周期性产业,在全球经济增速放缓、国内结构性调整深化等多重压力下,经历着前所未有的竞争格局重塑。2024年中国纤维板年产能达4 183万m3,同比上年下降9.0%,平均单线年产能上升至15.8万m3[1]。近年在国内受到其他板种激烈竞争的影响,纤维板消费量大幅下降,中国作为纤维板生产和消费大国,扩大其出口贸易对调节供需平衡起到了重要作用。

笔者以中国海关数据作为采集源,分析2024年中国纤维板进出口贸易规模、产品类型、单价及格局变化。按照中国海关进出口税则对密度的设定,可分为高密度产品、中密度产品、低密度产品、软质产品,以及高密度的强化木地板产品5类,本文按密度对进出口各类纤维板产品贸易特征进行分析。

1 进口贸易

1.1 进口规模

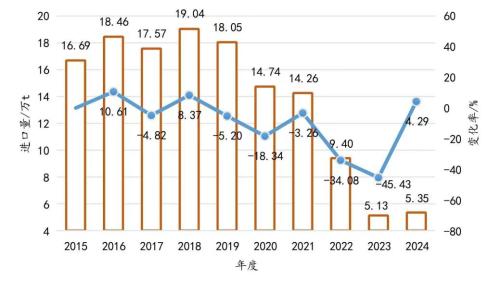

近10年(2015—2024)中国纤维板进口量变化大致呈抛物线型下降趋势[2-3],2015—2019年间中国纤维板年平均进口量16万~19万t,波动幅度较小;2020—2024年进口量呈快速下降趋势,2023年达分析期内历史最低值5.13万t。2024年中国进口纤维板5.35万t,同比略增4.29%,但是仍呈较低的进口量,如图1所示。

2019年前进口额持续上升,在2018年最高达1.41亿美元后波动下降,2024年再创新低至0.47亿美元,见图2。总体来讲,疫情及后疫情时代中国纤维板产品呈现出明显的进口量、进口金额大幅下降趋势。

图1 2015—2024年中国纤维板类产品进口量及变化率

1.2 进口产品结构及其价格分析

中国进口纤维板产品类型结构具有明显的特征,各类产品进口金额如图3所示,整体上强化木地板进口金额占比最大,其次是中密度纤维板,两者之和占绝对主导地位。2020—2024年,强化木地板进口额占比呈先上升后下降趋势,大约占当年进口额52%~66%,中密度纤维板呈先下降后上升趋势,和强化木地板共占进口总额的90%~95%。其他类纤维板产品进口额占比不超过总额的10%~5%。

2024年中国进口强化木地板产品2.28万t,占进口纤维板产品总量42.62%;进口中密度纤维板产品2.57万t,占进口总量48.04%;进口高密度纤维板产品0.45万t,占进口总量8.41%;进口低密度和软质纤维板产品占比0.99%,如表1所示。相比2023年,纤维板产品进口量增加4.29%。2024年中国进口的各类纤维板产品中,整体平均进口单价相对2023年下降8.62%,不同类型纤维板产品平均进口单价有较大幅度的变化。如2024年强化木地板平均进口单价相对2023年下降6.52%,中密度纤维板产品下降12.26%,高密度纤维板产品提高3.63%,低密度纤维板产品增长15.16%,但软质纤维板平均进口单价相对2023年提高57.66%,结合前期数据[3],这种异常提高需要更详细的数据才能做进一步的分析。总体来看,纤维板国外市场同样以降低价格进行竞争。

1.3 进口市场

2024年中国纤维板类产品进口贸易伙伴包括72个国家/地区。其中,欧洲有28个国家/地区,其进口量占比为44.79%;大洋洲有2个国家/地区,其进口量占比33.12%;亚洲有23个国家/地区,其进口量占比21.59%;其他北美洲、拉丁美洲、非洲等共19个国家/地区进口量占比仅0.50%。

新西兰是中国最大的纤维板类产品进口来源国,占中国进口总量的31.29%,其次是泰国(17.20%)、德国(13.57%)、罗马尼亚(8.88%)、比利时(6.79%)、瑞士(3.39%)、西班牙(3.14%)、波兰(3.10%)、澳大利亚(1.83%)、荷兰(1.73%),其他国家/地区占9.08%。

进口量排名前10位的国家/地区进口产品类别如图4所示。中国主要从德国、泰国、比利时、瑞士、波兰、荷兰等国家/地区进口强化木地板产品,从新西兰、罗马尼亚、泰国、西班牙、澳大利亚等国家/地区进口中密度纤维板类产品,新西兰、泰国、波兰的高密度纤维板进口量也占较大比重。

2 出口贸易

2.1 出口规模

中国纤维板国际贸易长期呈现出显著的出口导向性特征。近10年(2015—2024)中国纤维板出口量大致呈现先下降后增加的趋势[2-3],2020年前中国纤维板出口量整体呈下降趋势,在2020年出口量跌至最低量151.89万t,2021年疫情期间出口量大幅反弹提升到225.78万t,但2022年出口量下降回归,又在2023年和2024年稳步上升。2024年中国纤维板出口量为275.84万t,同比增长25.14%,如图5所示。

出口金额变化趋势与出口量基本一致,2020年前整体呈下降趋势,但2021—2023年回弹至平均11.97亿美元,2024年最高达13.60亿美元,见图6。2024年中国纤维板类产品出口量同比上年增加25.14%,但出口金额同比提升14.19%,说明纤维板类产品平均单价持续下降,体现出我国纤维板类产品出口贸易激烈的价格战现状。

2.2 出口产品结构及其价格分析

中国出口纤维板类产品类型结构特征明显,各类产品出口金额占比如图7所示。2020—2024纤维板类产品出口整体上仍是强化木地板和中密度纤维板占绝对大比重,二者之和占纤维板出口总量90%以上。出口中密度纤维板金额占比呈现持续增加趋势,大约占当年出口额的40%~53%,强化木地板则在2021年后下降到35%~39%,其他纤维板出口额比例在2022年最高达到15.69%,近两年基本稳定在11.35%左右。

2024年中国出口中密度纤维板产品183.43万t,占纤维板产品出口总量的66.50%;出口强化木地板产品68.91万t,占出口总量的24.98%;出口高密度纤维板类产品16.65万t,占出口总量的6.04%;出口低密度和软质纤维板类产品6.85万t,占比2.48%,如表2所示。相比2023年,主要纤维板产品出口量均有提升。

2024年中国出口纤维板类产品中,高密度纤维板、中密度纤维板和强化木地板平均出口单价同比上年均有不同程度的下降,如高密度纤维板平均出口单价下降了6.68%,强化木地板平均出口单价下降了1.25%,中密度纤维板平均出口单价下降了10.24%,低密度纤维板平均出口单价下降了4.33%。但统计数据中软质纤维板平均出口单价极不合理的原因,需要更详细的数据才能做进一步的分析。

2.3 主要出口市场

2024年中国纤维板类产品出口贸易伙伴遍布全世界192个国家/地区。其中,亚洲有49个国家/地区,其出口量占比51.55%;非洲有50个国家/地区,其出口量占比为16.02%;北美洲(美国和加拿大)出口量占10.42%;拉丁美洲有40个国家/地区,其出口量占比14.05%;欧洲有38个国家/地区,其出口量占比5.52%;大洋洲13个国家/地区出口量仅占2.44%。

越南是中国纤维板类产品最大的出口市场,占中国出口纤维板总量的13.28%,其次是沙特阿拉伯(12.03%)、墨西哥(8.68%)、尼日利亚(8.14%)、美国(5.97%)、阿联酋(5.73%)、加拿大(4.45%)、阿尔及利亚(2.81%)、澳大利亚(2.23%)、乌兹别克斯坦(1.92%)、约旦(1.90%)、俄罗斯(1.64%)、英国(1.62%),其他国家/地区占29.61%。

出口量排名前10位的国家/地区的出口产品类别如图8所示。2024年中国出口到越南、沙特阿拉伯、墨西哥、尼日利亚、阿联酋、阿尔及利亚和乌兹别克斯坦的纤维板产品以中密度纤维板为主,出口到越南高密度纤维板和强化木地板也有较大数量;出口到美国、加拿大和澳大利亚的产品以强化木地板为主,其中美国和加拿大对中密度纤维板需求也较大。低密度纤维板出口有明显的增长,尼日利亚和加拿大相对用量较大。

3 讨论和展望

2024年中国纤维板进口量处于近10年历史低位,出口量连续两年快速提升,出口量远大于进口量,但对比2024年中国进出口的同类纤维板产品价格,进口单价大幅高于出口单价。2024年中国纤维板平均进口单价比平均出口单价高约76.84%,其中中密度纤维板类产品平均进口单价比平均出口单价高60.38%,强化木地板差价64.97%,高密度纤维板类产品差价37.20%。中国纤维板企业产品高度集中在中/高密度纤维板范围,同质化产品市场竞争过于激烈,商家主要靠低价优势推动出口贸易。

在国内产能过剩背景下,大量出口高性价比纤维板产品一定程度缓解了国内结构性库存压力。同时,伴随着欧美市场对木材合法性认证的要求、东南亚低成本产能的兴起,这种低价出口竞争会倒逼企业通过拓展原料、提升生产线自动化程度、重视产品研发与质量管理和加强品牌建设等手段,推动产业从“规模红利”到“质量溢价”的跨越式转型,实现以技术升级巩固出口优势的良性发展模式。

当下第十届全民恋家节全国门店同步开启,可观... 【详细】

很长一段时间里,地板在家装预算里总是那个最... 【详细】

六一国际儿童节之际,云峰莫干山第六届“益起... 【详细】

7月8日下午,以“生态优先、绿色发展”为主题... 【详细】

2026年3月20日,莫干山中国实木定制节第三季暨... 【详细】