软体家居作为家居消费的核心赛道,涵盖沙发、床垫、软床等核心品类,其发展轨迹始终与房地产周期、消费升级趋势、供应链变革深度绑定。九大上市软体家居企业作为行业发展的“晴雨表”,其近五年的营收变化不仅折射出头部企业的战略取舍,更勾勒出中国软体家居行业的演进脉络。

梳理数据可见,2020至2024年间,九大企业整体仍保持增长态势,但增长动力已明显转换,增速普遍放缓,企业间的分化加剧。这种“增长与放缓并存”的格局,本质是行业从高速扩张向高质量发展转型的必然结果,也是多重结构性变量共同作用的产物。深入解析这一变化背后的驱动逻辑与约束条件,对于把握行业未来方向具有重要意义。

增长的普遍性与分化:谁在潮头,谁在调整?

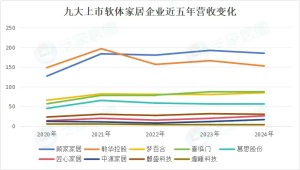

从营收规模看,头部企业地位稳固。顾家家居营收规模持续领先,从2020年的126.66亿元攀升至2023年的192.12亿元峰值,尽管2024年略有回调至184.80亿元,但五年间规模扩张了近60亿元,整体规模优势明显。敏华控股同样维持在百亿以上规模,尽管受外部环境影响,2022年营收出现19.29%的下滑,但后续展现出恢复韧性。这两家企业的走势在一定程度上起到了行业稳定器的作用。

然而,增长并非普惠,企业间的表现也出现显著结构性分化。匠心家居是其中最为突出的成长案例,营收从2020年的13.18亿元稳步攀升至2024年的25.48亿元,期间多数年份增速超过30%,且净利润持续增长,2024年净利润同比大增67.64%,显示出强劲的内生增长能力和优异的盈利质量。匠心家居的突出表现,或许得益于其对智能家居、功能沙发等细分赛道的聚焦,以及海外市场的稳健布局,验证了“精准定位+高效运营”模式在存量竞争下的强大生命力。

与之相对,部分企业则经历了明显的波动与调整。梦百合的营收在2020年经历70.43%的暴涨后,进入长达三年的平台期甚至微降,直至2024年才恢复5.94%的同比增长。而其净利润走势则更为惊心动魄,2021年巨亏2.76亿元,2022-2023年艰难扭亏为盈后,2024年再度陷入1.51亿元的亏损。这一方面可能与原材料价格波动、海外业务拓展的阶段性挑战有关,另一方面也暴露出企业在规模快速扩张后,对成本控制和盈利模式的打磨仍需加强。

中源家居、麒盛科技的营收曲线也呈现大起大落特征,净利润在盈亏线附近徘徊,凸显了其业务模式对外部环境,如外贸波动、大客户依赖、原材料价格的较高敏感性。趣睡科技则长期在较小营收规模上徘徊,增长乏力,表明线上流量红利减退后,单纯依赖爆款模式的增长路径面临瓶颈。

净利润的“剪刀差”:增收未必增利的困局与破局

如果说营收反映的是市场扩张的广度,那么净利润则揭示了企业经营的质量与深度。纵观这五年数据,一个值得警惕的现象是,在许多企业和许多年份里,出现了营收增长与净利润增长不同步,甚至背道而驰的“剪刀差”。

最典型的案例是行业龙头顾家家居。2020年,其营收增长14.17%,净利润却下滑27.19%;2024年,营收微降3.81%,净利润则大幅下滑29.38%。敏华控股在2024年也出现了营收下降8.19%而净利润下降10.41%的情况,利润降幅大于营收降幅。喜临门在2022年营收微增0.86%的情况下,净利润骤降57.49%。这些现象共同指向一个核心问题:成本压力的加剧与毛利率的侵蚀。

这背后的原因是多层次的。首先,原材料成本的周期性波动是长期悬在家居制造业头上的达摩克利斯之剑。海绵、钢材、木材、化工材料等价格受全球大宗商品市场影响,近年来的高位运行直接挤压了制造端的利润空间。其次,行业竞争的白热化导致销售费用持续攀升。为了抢占市场份额、巩固渠道、进行品牌营销,企业不得不加大投入,尤其是在线上流量成本日益高昂的背景下。第三,房地产下行周期带来的需求疲软,使得终端促销力度加大,进一步影响了净利率。第四,对于部分积极扩张产能或进行海外并购的企业,折旧摊销增加、管理复杂度提升以及整合成本,也会在短期内拖累利润表现。

然而,困境中也孕育着破局者。匠心家居再次提供了正面范例,其净利润增速连续多年超过营收增速,尤其是在2024年行业普遍承压时,实现了67.64%的惊人利润增长。这充分证明了通过产品创新提升附加值、通过精益管理和智能制造降低成本、通过优化渠道结构提高费效比,是能够穿越周期、实现高质量增长的。慕思股份在2022-2023年营收略有下滑的背景下,净利润保持了稳定增长,也显示出其高端品牌定位带来的较强定价权和盈利稳定性。

净利润的“剪刀差”现象,是行业从追求规模速度转向追求质量效益过程中必然经历的阵痛。它迫使企业重新审视增长的内涵:不再是简单的营收数字扩张,而是有利润的收入、有现金流的利润、有持续性的增长。未来,能够有效控制成本、提升运营效率、打造品牌溢价的企业,将在竞争中赢得更大的主动权。

驱动力的变迁:从地产红利到内生创新

过去,软体家居行业的增长与房地产行业的景气度高度绑定,“新房装修”是需求的主要发动机。然而,近五年的数据变化,尤其是在房地产行业进入深度调整期后,行业整体营收仍能保持增长主线,预示着驱动力的深刻变迁。

“存量房翻新”和“消费升级”正在成为越来越重要的增长引擎。 随着中国商品房市场进入存量时代,基于改善性需求的家具更换、旧房翻新所带来的市场空间持续释放。这部分需求往往更注重产品的品质、设计、环保和智能化,而非仅仅满足基本功能。这解释了为什么即便在行业增速放缓的背景下,主打中高端市场、产品设计创新能力强的企业,仍然能获得相对稳健的增长。例如,慕思股份持续在健康睡眠系统上的投入,匠心家居在智能电动沙发上的聚焦,都是迎合这一趋势的体现。

渠道变革与融合持续深化。 传统的线下专卖店模式正在与线上电商、直播带货、整装渠道、设计师渠道等深度融合。疫情的冲击加速了这一进程。企业不再单纯依赖某一渠道,而是构建全域营销网络。线上渠道提供引流和爆款打造,线下渠道负责体验、服务和交付,整装渠道切入前端流量,这种融合能力成为新的竞争壁垒。从数据看,那些能够灵活调整渠道策略、实现线上线下协同的企业,在波动中表现出了更好的适应性。

产品创新与品类拓展是穿越周期的核心。 软体家居不再仅仅是沙发和床垫,而是向多功能、智能化、健康化、场景化方向演进。智能电动沙发、智能床、可调节功能椅、符合人体工学的健康座椅等产品层出不穷,不仅创造了新的消费需求,也提升了产品的客单价和利润空间。匠心家居的高增长,与其在功能沙发和智能家居领域的深度布局密不可分。梦百合虽然利润波动大,但其在记忆绵材料和技术上的持续投入,也构成了长期的技术壁垒。

全球化布局与风险对冲。 对于敏华控股、匠心家居、中源家居等外贸占比较高的企业,海外市场既是增长的重要来源,也带来了地缘政治、汇率波动、贸易摩擦等风险。近五年数据中,这些企业营收的波动很大程度上与海外市场的需求变化相关。未来,如何平衡国内外市场,构建更具韧性的全球供应链和销售网络,是这些企业必须面对的课题。

驱动力的变迁意味着,软体家居企业未来的增长,将更多依赖于对内生能力的锻造:对消费者需求的深刻洞察、快速的产品迭代能力、高效的供应链组织、全渠道的运营能力,以及品牌的长期建设。地产红利渐退,创新与服务能力构筑的红利正在崛起。

未来展望:在放缓的节奏中寻觅新旋律

展望未来,中国软体家居行业“增长放缓、分化加剧、质量优先”的趋势或将延续。但这并非意味着前景黯淡,相反,这是一个行业走向成熟的标志,是从“野蛮生长”到“精耕细作”的必然阶段。

首先,行业集中度有望进一步提升。 在增速放缓、成本高企的环境中,头部企业凭借资金、品牌、渠道和规模化采购的优势,抗风险能力和市场份额攫取能力更强。部分中小型企业在激烈的竞争中可能面临淘汰或并购整合,市场份额将加速向龙头企业集中。顾家、敏华等巨头的领先优势可能进一步扩大。

其次,价值竞争将全面取代价格竞争。 单纯的低价策略难以维系,消费者愿意为真正的设计、品质、健康、智能和服务支付溢价。企业竞争的焦点将从“如何卖得更便宜”转向“如何创造独特价值”。这意味着研发投入、设计投入、人才投入的比重需要增加,品牌故事和文化内涵需要更加丰满。

再次,数字化转型从“可选项”变为“必选项”。 数字化不仅仅体现在电商销售,更将贯穿于从消费者洞察、产品设计、柔性生产、供应链管理、仓储物流到售后服务的全价值链。通过数据驱动实现精准营销、降低库存、提高效率、优化体验,将成为企业构筑核心竞争力的关键。

最后,绿色与可持续发展成为硬约束与新机遇。 随着“双碳”目标的推进和消费者环保意识的觉醒,环保材料的使用、生产过程的节能降耗、产品的可回收设计,不仅是对政策的响应,也将成为品牌赢得新一代消费者认同的重要方面。

总而言之,增长的主线没变,但驱动增长的动力、实现增长的方式、评价增长的标准都已悄然改变。

当下第十届全民恋家节全国门店同步开启,可观... 【详细】

很长一段时间里,地板在家装预算里总是那个最... 【详细】

六一国际儿童节之际,云峰莫干山第六届“益起... 【详细】

7月8日下午,以“生态优先、绿色发展”为主题... 【详细】

2026年3月20日,莫干山中国实木定制节第三季暨... 【详细】