随着A股上市公司2024年报披露收官,装修装饰板块“成绩单”也全部浮出水面。记者梳理发现,在房地产行业深度调整、公建及存量改造需求放量的双重作用下,行业营收规模继续向龙头集中,但盈利端压力依旧突出,“增收不增利”成为普遍现象。

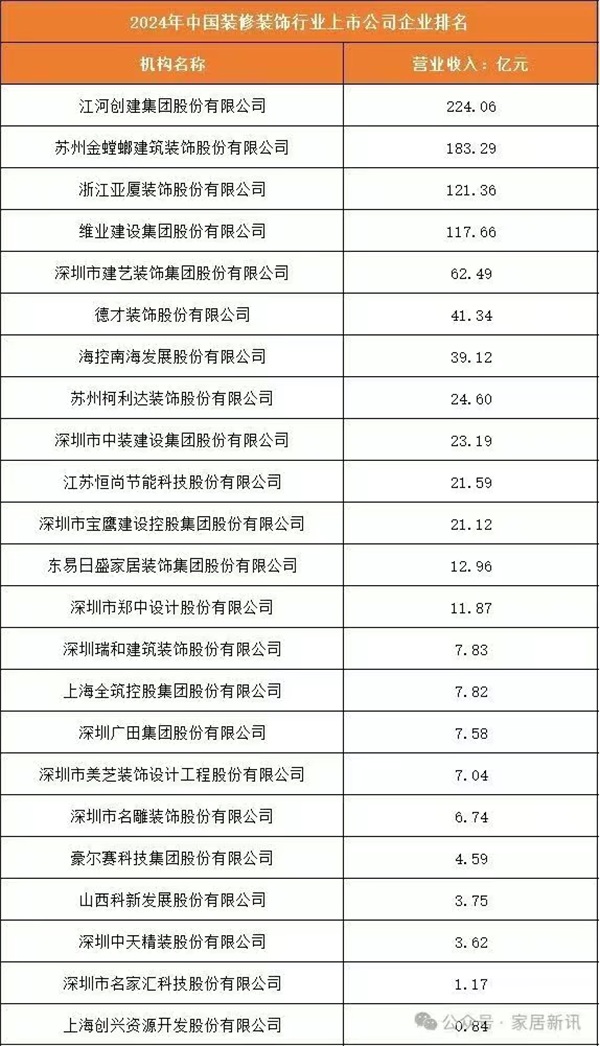

根据申万行业分类,2024年中国装修装饰行业上市公司按营业收入排名如下

数据显示,江河创建集团股份有限公司以224.06亿元的营业收入继续稳居行业第一,成为首家年营收突破200亿元大关的装饰企业;苏州金螳螂建筑装饰股份有限公司紧随其后,营收达183.29亿元;浙江亚厦装饰股份有限公司以121.36亿元位列第三。值得注意的是,前三强合计营收528.71亿元,占已披露企业总营收的六成以上,行业集中度进一步提升。

从营收区间看,100亿元以上的企业仍仅有4家;50-100亿元区间中,深圳市建艺装饰集团股份有限公司(62.49亿元)、德才装饰股份有限公司(41.34亿元)分列第五、第六位。业内人士指出,在地产新开工面积持续下滑的背景下,公建、轨道交通、医疗、酒店等非住宅项目成为装饰企业订单的主要来源,拥有资金、设计、施工一体化能力的企业更容易拿到大单,第二梯队内部“分水岭”愈发明显。

榜单另一端,营收不足10亿元的企业多达11家,占比过半。其中,上海创兴资源开发股份有限公司仅实现0.84亿元营业收入,排名垫底;山西科新发展股份有限公司、深圳中天精装股份有限公司、深圳市名家汇科技股份有限公司等3家公司营收均低于4亿元。多家公司因连续亏损已被实施退市风险警示,“保壳”压力陡增。

虽然头部企业营收规模再创新高,但利润端却难言乐观。记者统计发现,已披露半年报的22家上市装企中,有14家归母净利润同比下滑,7家出现亏损。“地产客户回款周期拉长、原材料价格波动、前期计提大额减值,是拖累利润的三座大山。”上海一家大型券商建筑行业分析师表示。金螳螂、广田、全筑等昔日龙头均对地产客户应收款项计提了高额减值准备,直接侵蚀净利润。

面对地产增量市场收缩,政策层面持续释放积极信号。住建部近期提出,力争到2025年完成既有建筑节能改造面积3.5亿平方米以上,鼓励具备条件的装饰企业参与“城市更新”“旧改”“医疗新基建”等项目。亚厦股份相关负责人告诉记者,公司已将“医养康”和“轨道交通”列为两大战略赛道,2024年上半年相关订单占比已提升至45%。

中国建筑装饰协会副秘书长表示,随着地产大开发时代落幕,装饰行业正式步入“存量竞争”阶段,未来三年或是行业洗牌的关键窗口期。“具备设计研发、供应链整合、资金实力及品牌口碑的龙头企业,将通过EPC、装配式、数字化装修等手段进一步抢占市场份额,而中小型企业若无法在细分领域做出特色,将面临被并购或出清的风险。”业内人士建议,投资者后续应重点关注企业订单结构中非住宅占比、现金流回款情况以及减值计提是否充分,警惕“营收虚高、利润真空”类公司。

当下第十届全民恋家节全国门店同步开启,可观... 【详细】

很长一段时间里,地板在家装预算里总是那个最... 【详细】

六一国际儿童节之际,云峰莫干山第六届“益起... 【详细】

7月8日下午,以“生态优先、绿色发展”为主题... 【详细】

2026年3月20日,莫干山中国实木定制节第三季暨... 【详细】