本周市场回顾

上证指数下跌-1.03%,深证成指下跌-2.38%,创业板指下跌-4.13%,科创50下跌-6.10%。

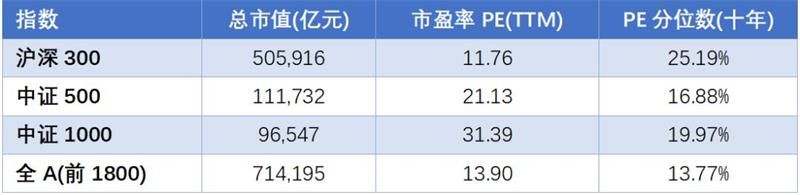

最新估值(2024/6/28)

禹合资产观点

软体家具制造业属于劳动密集型产业,受发达国家劳动力成本较高等因素的影响,全球软体家具产业正持续向拥有劳动力价格优势和充足原材料资源的发展中国家转移。

目前我国已成为软体家具生产、出口、消费大国。据统计局数据和海关总署数据显示,2023年度我国限额以上家具类零售额1,516亿元,家具及零件累计出口额641.96亿美元。

根据意大利米兰轻工业信息中心(The Centre for Industrial Studies,以下简称“CSIL”)的统计:

供给。2022年全球软体家具的生产总值约为872.87亿美元,主要软体家具制造国为中国、美国、越南、波兰、意大利、印度;

需求。全球软体家具消费总额约为803.41亿美元,从消费总量上来看,最大的软体家具市场依次为:美国、中国、德国,分别占比29%、25%、5%。

我国家具行业企业数量众多,产业较为分散,行业集中度偏低。根据国家统计局数据,2023年我国家具制造业规模以上企业营业收入为6,555.70亿元,家具行业规模以上企业数量达7,344家。

2021年,根据国家统计局数据,家具制造业亏损企业数从2015年的536家上升到2021年的1,084家,占家具制造业企业总数的比例从2015年的10%上升到2021年的16.3%。

软体行业格局分散,较美国仍有较大提升空间。国内软体家居行业起步较晚,仍处于区域性企业向全国性企业拓展的阶段,行业集中度属于较低水平。根据我们的测算,国内沙发领域敏华控股、顾家家居市场份额领先,2022年市占率分别为6.6%、5.4%,床具领域(床+床垫)喜临门、慕思股份、顾家家居、敏华控股具备较大竞争优势,2022年市占率分别为5.3%、5.0%、2.9%、2.7%。参考成熟的美国市场,2019年功能沙发CR5为51.6%(2019年美国功能沙发销售量口径渗透率47.8%,具备一定代表性),其中LAZBOY为15.8%,床具领域由于舒达收购席梦思、泰普尔收购丝涟,2020年CR3为51.4%,其中泰普尔丝涟市占率为27.0%,软体家居行业集中度远高于国内水平。

我国软体家居上市公司企业。

需求端

1、新房需求。

公司认为,虽然目前市场新房交付量同比去年确实出现下降趋势,但因为整体基数较高,特别是以“保交楼”为主的市场,足以支撑家居行业这两年的市场体量,地产竣工端的消费需求有望在2024年继续得到释放。

2、存量房需求。

2023年,全国二手房交易量占全部房屋交易量的比重达到了37.1%。

据贝壳研究院测算,2023年全国二手房市场成交套数约596万套,面积约5.7亿平方米,成交面积同比增长44%。

根据亿欧智库,目前一线城市存量房交易在交易总数中的占比接近七成,预计存量房占比提升趋势未来会逐步扩散至低线城市,存量房翻新和局部装修将会成为未来家居行业增长的主要来源。申万宏源证券研究所报告显示,假设新房交付后翻新周期为15年,预计2030年存量房约1,285万套,占新老房装修消费总量约57%。家居行业长期容量稳健可期,竞争进入存量房时代。

总结

根据市场分析,预计2024年新房叠加二手房带来的市场装修需求约1,600万套。

二手房交易带来的装修需求及存量房规模累加带来的自然翻新需求,将成为家居企业主要业绩增长来源。

当下第十届全民恋家节全国门店同步开启,可观... 【详细】

很长一段时间里,地板在家装预算里总是那个最... 【详细】

六一国际儿童节之际,云峰莫干山第六届“益起... 【详细】

7月8日下午,以“生态优先、绿色发展”为主题... 【详细】

2026年3月20日,莫干山中国实木定制节第三季暨... 【详细】