以中国海关数据为来源,对中国木家具产品的进出口贸易规模、产品结构及价格、动态特征、贸易对象等方面进行分析。2024年中国木家具产品呈现进口量、进口金额齐降、进口单价上升的态势,进口数量仅318.28万件,同比上一年降幅为4.37%,进口金额5.25亿美元,同比上一年降低了15.05%;出口量、出口金额呈现双增长,其出口量为4.59亿件,同比增幅达22.17%,出口金额为216.33亿美元,同比上一年增加了4.84%。在国际经济总体下滑大背景下,中国木家具进出口需从国家、行业、企业等不同层面采取积极举措,加快技术创新与产品升级,巩固进出口竞争优势,以推进中国木家具进出口贸易健康发展。

中国是全球木质林产品生产、消费和贸易大国,在木家具、人造板、木门、木地板等木制品制造领域,产能和产值均居世界前列[1-3]。随着经济全球化,家具产业的国际化分工日益明细,全球家具生产也在逐步发生转移,2005年中国木家具出口额超过意大利,跃居世界第一[4]。基于中国的劳动力成本相对多数发达国家较低、产品性价比高等优势,中国木家具出口贸易在全球占比不断增大[5-6]。近年受新冠肺炎疫情、中美贸易战等国际大环境的影响,以及受到互联网、大规模定制和门墙柜一体化全装修快速发展的影响,中国木家具出口贸易发生了较为明显的变化[7-9]。

笔者以中国海关数据作为采集源,分析2024年中国木家具进出口贸易规模、产品类型、单价及格局变化。依据海关分类标准,中国的木家具主要包括以下6类:木制坐具、办公室用木家具、厨房用木家具、卧室用木家具、红木家具、其他木家具。笔者研究分析了中国木家具进出口贸易的特征及时空格局演化,并为推进中国木家具出口贸易提出了相应的对策建议,以期为行业主管部门、木家具生产企业及木家具国际贸易企业的发展提供决策参考。

中国木家具进口贸易特征分析

1.1 材料进口规模

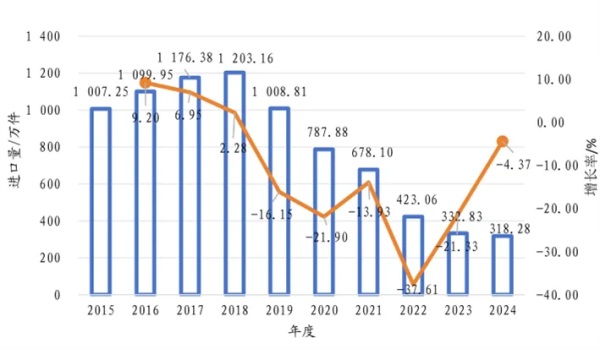

近10年,中国木家具产品进口量较少,年进口量在315万~1 205万件,如图1所示。2015—2018年,中国木家具进口量呈现增加趋势,2018年木家具进口量约1 203.16万件,同比增加2.28%,但增幅小于前两年;2019—2024年木家具产品进口量呈逐年递减,降幅有波动,较比上一年分别降低了194.35万件、220.93万件、109.78万件、255.04万件、90.23万件、14.55万件,2022年的降幅最大,较上一年进口数量降低了37.61%。2024年木家具进口量达历史最低值318.28万件,同比上一年降幅为4.37%。

2018年前,中国木家具产品进口额呈现逐年增长趋势,特别是在2018年,进口额达到11.20亿美元,同比上年增加了4.19%,见图2。2019—2024年,除2021年相较上一年进口金额有所增长外(较2021年增长5.63%),其余年份进口额均呈现不同程度的下降。其中,2022年的降幅最大,相比2021年进口额降低率达到19.67%。与进口量变化趋势一致,2024年中国木家具的进口额也达到近10年历史最低,为5.25亿美元,相比上一年降幅达15.05%。值得注意的是,中国木家具相关海关税则里坐具木制零件和家具木制零件计量单位均为千克,因此,未与以上木家具进行合并,且两者均在2022年才列入进口木家具目录中,2022—2024年间,其进口数量分别合计为25 836.87 t、17 252.37 t和19 538.02 t,对应的进口金额分别为7 400.26万美元、5 213.94万美元和4 915.99万美元,为了使文图更清晰,图中的统计数据均未将其列入其中。

1.2 进口产品结构及价格

从不同类型木家具产品的进口金额占比来看(见图3),分析期 2015—2024年间,整体上其他木家具处于主导地位,进口金额占比为30%~55%,2020年后其他木家具的进口金额呈现下降趋势,特别2023年,其占比降低至30.48%。分析期内木制坐具、厨房用木家具和卧室用木家具进口额占比相对较多,分别为16.64%~26.1%、5.86%~24.6%和8.62%~18.81%。办公用木质家具总体占比较少,一般而言不足5%(除2015年占比5.25%),且分析期内变化幅度不大。值得关注的是2023—2024年,厨房用木家具和木制坐具的进口额占比增加。 2024年中国其他木家具的进口额为1.71亿美元,占总进口额的32.57%;厨房用木家具和木制坐具的进口额均约1.29亿美元,占比约24.57%;卧室用木家具、红木家具的进口额分别为6 939.71万美元和1 971.46万美元,占比分别为13.22%和3.76%;办公用木质家具的进口额占比2021年起降至2.00%以下,2024年的进口额为695.64万美元,占比1.32%。

2024年中国各类木家具产品进口单价相对2023年均呈现不同程度变化(见表1)。除办公室用木家具、木制坐具的进口单价较上年有所提升外,其余几类木家具的进口单价均为下降。卧室用木家具的进口单价最高,2024年共进口16.61万件,单价为417.91美元/件,但同比2023年单价612.55美元/件降低了31.78%;其次办公用木家具、红木家具和木制坐具的进口单价均相对较高,2024年分别为183.44美元/件、179.88美元/件和173.02美元/件,但红木家具相对2023年进口单价下降了12.25%,而办公用木家具和木制坐具则相对上一年进口单价分别增加了22.46%和9.64%;厨房用木家具的进口单价相对最低,平均在130美元/件左右,相比2023年降低了22.04%。

1.3 进口产品贸易对象

2024年中国木家具产品进口贸易伙伴包括83个国家/地区。其中,欧洲有33个国家/地区,进口量208.25万件,占比65.43%;亚洲有 30 个国家/地区,进口量108.48万件,占比34.08%;非洲、拉丁美洲和北美洲共有20个国家/地区,其进口量总和占比不足1%。

德国是中国最大的木家具产品进口市场,2024年进口80.42万件,占中国进口总量的25.27%,其次是波兰进口54.07万件,占比16.99%;越南进口49.97万件,占比15.70%;意大利进口29.51万件,占比9.27%;印度尼西亚进口17.27万件,占比5.43%;泰国进口14.22万件,占比4.47%;罗马尼亚进口11.20万件,占比3.52%;立陶宛进口7.44万件,占比2.34%;其他国家/地区占17.02%,如图4所示。

2024年,中国木家具进口市场中,其他木家具的进口量相对最大,达115.18万件,其进口贸易伙伴也最多,达75个,主要以波兰、越南、意大利、印度尼西亚、立陶宛、斯洛伐克、日本、罗马尼亚、匈牙利、马来西亚等为主,占比分别为37.83%、15.95%、11.51%、6.85%、3.80%、3.59%、2.84%、2.81%、2.32%、1.49%;厨房用木家具进口量次之,进口量为97.13万件,其进口贸易伙伴涉及35个国家/地区,主要以德国为主,占比达80.70%;木制坐具的进口量也相对较大,达74.60万件,其进口贸易伙伴共72个国家/地区,主要以越南、泰国、罗马尼亚、印度尼西亚、斯洛文尼亚、保加利亚、老挝、波兰、捷克等为主,分别占30.27%、17.62%、9.41%、8.25%、4.55%、4.04%、3.43%、2.58%、2.35%;卧室用木家具进口贸易伙伴共57个国家/地区,主要以波兰、意大利、罗马尼亚、德国、越南、马来西亚为主,其占比分别为42.68%、14.09%、8.79%、7.04%、5.91%和4.15%;办公室用木家具的进口量相对较少,其进口贸易伙伴共39个国家/地区,其中主要以越南、波兰、印度尼西亚、马来西亚、立陶宛、斯洛伐克、捷克、日本为主,其进口量均在1 000件以上,分别占20.00%、18.71%、10.45%、10.15%、9.04%、8.97%和5.88%、4.95%;红木家具进口国家相对较少,仅15个国家/地区,主要以越南、印度尼西亚和巴基斯坦为主,分别占比56.29%、27.13%和8.06%。

木家具出口贸易特征

2.1 出口贸易规模

2015—2024年中国木家具产品出口量呈波动式增长,如图5所示。2015—2018年期间,中国木家具产品的出口数量呈现逐年递增的趋势;2019年,受中美贸易战的强烈影响,中国木家具出口数量出现较大程度降低,同比上年减少0.31亿件,降低了8. 33%;之后,2020—2021年,木家具出口数量再次呈现较明显的增大趋势,特别是2021年出口量达到最高值4.40亿件,出口量增长率最大,同比上年出口数量增加近0.63亿件,增幅达16.67%;2022年由于世界经济总体形势下滑,中国木家具出口数量有所减缩,同比上年降低了近0.94亿件,降幅突破20%。值得一提的是,2024年,中国木家具出口量和增幅均达到近10年的最高值,其出口量达4.59亿件,较比上一年增加了0.83亿件,同比上一年增幅达22.17%。

分析期内中国木家具产品出口金额变化曲线与出口量变化曲线趋势基本一致,如图6所示。2015年出口额达197.92亿美元,之后2016年短暂下降2.52%后,呈现逐年上升趋势,2018年的出口金额突破200亿美元,同比上年增加1.51%;之后2019年出口金额大幅下降,同比上年降低了24.70亿美元,降幅达12.26%;2021年木家具出口金额达到历史最高227.62亿元,同比上年增幅达26.48%;2022年木家具出口金额再次呈现下降,同比上年下降了24.39亿美元,降幅为10.72%。2023—2024中国木家具出口金额呈现正增长,2024年增幅为4.84%。另外,坐具木制零件和家具木制零件在2022年才在海关出口目录里出现,其计量单位为千克,因此,与进口数量和金额计算说明一样,本文未将其与各类木家具数据进行合并,2023—2024年间,其出口数量分别为391 309.28 t和414 432.73 t,对应的出口金额分别为18.19亿美元和14.43亿美元。

2.2 出口产品结构及价格

中国出口木家具产品类型结构具有明显的特征,见图7所示。2015—2024年期间,其他木家具出口额处于主导地位,所占份额在34.37%~42.76%,近两年的平均出口额为82.80亿美元。木制坐具在中国木家具出口额方面也占有较大份额,约26.02%~34.94%,近两年的平均出口额约为71.97亿美元。卧室用木家具、办公用木家具和厨房用木家具出口额也相对较大,近两年平均出口量分别为35.10亿美元、13.65亿美元和7.82亿美元,特别是办公用木家具,2020—2024年呈现稳定的增长趋势。2024年,其他木家具出口额占比降低幅度相对明显,从40%以上降低至37.93%;木制坐具出口额占比在33.36%~34.34%间波动,变化幅度不大。卧室用木家具出口额占比仅次于其他木家具和木制坐具,其总体呈现波动变化趋势,2015—2017年,其占比在20%以上,2018年开始,其占比在12.71%~17.74%间波动,2024年卧室用木家具出口额占比是2018年以来最高的一年,为17.74%。厨房用木家具、办公用木家具出口额总体占比相对较小,2015—2024年间,其占比均在10%以下,且变化幅度相对较小。红木家具占比一直相对较低,特别2021—2024年间,其占比不到0.01%。

2024年中国出口木家具的具体产品种类和单价见表2,其他木家具的出口量为25 297.66万件,占2024年木家具出口总量的55.06%;出口木制坐具11 307.63万件,占比24.61%;出口卧室用木家具4 835.64万件,占比10.53%;出口办公室用木家具2 894.59万件,占比6.30%;出口厨房用木家具1 607.50万件,占比3.50%;出口红木家具占比不足1%。对比分析中国木家具产品进出口情况,除红木家具平均出口单价远高于进口单价外(2024年,红木家具的出口单价为进口单价的3.26倍),其他几种木家具平均进口单价均远高于平均出口单价,特别是卧室用木家具,2024年其进口单价达到出口单价的5.27倍。其他木家具、厨房用木家具、办公室用木家具、木制坐具的进口单价分别为出口单价的4.58倍、2.57倍、3.66倍和2.68倍。

2.3 中国木家具出口贸易对象特征分析

2024年中国木家具产品出口呈现多元化,出口贸易伙伴达219个国家/地区。其中,出口欧洲量最大,贸易伙伴有41个国家/地区,出口量15 045.77万件,占总出口量的32.75%;出口北美洲量次之,有3个国家/地区,出口量14 882.68万件,占比为32.39%;出口亚洲量也相对较多,贸易伙伴有50个国家/地区,出口量为10 862.79万件,占比为23.64%;出口非洲国家最多,有57个国家,但是出口量和占比不高,分别为767.90万件、1.67%;出口拉丁美洲和大洋洲分别有 47 个和21个国家,占比约4.34%和5.21%。美国是中国最大的木家具产品出口市场,占中国出口总量的 29.70%,其次是英国 (6.71%)、日本(5.80%)、法国(5.20%)、德国(5.16%)、荷兰(4.72%)、澳大利亚(4.62%)、加拿大(2.85%)、韩国(2.64%)、波兰(2.05%)、其他国家/地区占30.53%,如图8所示。木制零件出口贸易中,其出口亚洲比例最高,占44.63%,出口北美洲、欧洲和拉丁美洲也均相对较多,超过10%以上,分别占16.07%、11.40%和10.25%,出口非洲和大洋洲均低于10%以下,为9.32%和8.33%。

2024年,在几种木家具产品中,办公室用木家具共出口204个国家/地区,出口量最多的国家依次是美国、日本、英国、法国、荷兰、澳大利亚等,其出口量均在100万件以上;厨房用木家具共出口196个国家/地区,出口量最多的国家依次是美国、澳大利亚、加拿大、印度尼西亚、马来西亚、泰国、荷兰、新西兰、日本等国家/地区,出口量均在31万件以上;木制坐具的出口国家数量相对较多,共出口214个国家/地区,出口量最多的国家依次为美国、法国、德国、英国、日本、澳大利亚、荷兰、韩国、加拿大等国家/地区,其出口量均在289万件以上,出口量最多的美国达3147.91万件以上;卧室用木家具出口国达210个国家/地区,美国、英国、澳大利亚、日本、德国、荷兰、韩国、法国、加拿大、中国台湾等国家/地区出口量较多,均在93万件以上;其他木家具主要出口国有219个国家/地区,其中美国、英国、日本、法国、荷兰、德国、澳大利亚、加拿大、印度尼西亚、菲律宾等国家的出口量较大,均在586万件以上;红木家具出口国家/地区和出口量均相对较少,出口最多的美国仅127件。总体而言,木家具出口国家/地区较为分散,市场走向相对多元化,有利于出口贸易发展,但部分木家具品类的出口国家相对单一,需进一步拓展市场。

讨论和展望

现阶段,国际经济总体下滑,中国木家具进出口贸易面临较大的挑战和机遇。2024年中国的木家具进口量和进口金额均处于10年来历史低位,且降幅明显。中国的木家具出口量和出口金额在2022—2024年间,呈现一定程度的增长趋势,且可明显看出,除了红木和厨房用木家具外,中国的木家具平均出口单价2024年均有不同程度的降低。为促进中国木家具进出口贸易健康持续发展,提升木家具产品国际竞争力,中国木家具企业应该更高度集中开拓强势市场,合理调整产品结构,确保如木制坐具、其他木家具和卧室用木家具等出口主导产品的开发与科技创新,同时应积极开拓市场,拓展出口国家和贸易伙伴,挖掘国际市场潜力,从技术、结构、产业布局等多角度出发,积极推动进出口家具的发展格局。

在国内木家具行业总体呈现产能过剩的背景下,提升材料与技术创新、增加产品附加值是企业现阶段提高竞争力的重要手段。木家具产品应进一步加大对材料创新应用、功能创新升级、工艺和结构的设计优化、文化元素的提取与融合、智能制造与智能化升级等方面的深化研究,赋予不同品类木家具产品以新的销售亮点和增长点,不断推进木家具产品的创新发展。

由于受欧美市场对木材合法性认证的要求、东南亚低成本产能的兴起等国际相关政策与产业发展趋势的影响,更加剧了低价恶性竞争、同质化现象严重的连带反应,木家具产业必须通过拓展原材料种类与来源、提高产品质量和绿色环保性能;依托双碳目标与国家“十四五”智能制造等产业背景,积极推动互联网、大数据、人工智能、5G等与绿色低碳产业等技术手段的深度融合,不断提升产品品质,构建产品质量安全监管及质量追溯体系,保障产品质量安全,实现产品技术升级、品牌辐射、标准健全与结构性优化,为中国木家具进出口贸易提供更有力的竞争力。

7月8日下午,以“生态优先、绿色发展”为主题... 【详细】

2026年3月20日,莫干山中国实木定制节第三季暨... 【详细】

本次大会以“远见驭新机,AI赢未来”为核心主... 【详细】

近日,云峰莫干山生态家居有限公司(以下简称... 【详细】

采用自主研发的纳米无醛淀粉胶黏剂制备胶合板... 【详细】